Hier schreiben regelmäßig Aon Expertinnen und Experten zu aktuellen Entwicklungen in den Themenfeldern Risk Capital und Human Capital. Mit diesen Informationen und Erkenntnissen können Führungskräfte bessere Entscheidungen für ihr Unternehmen treffen.

Verbreitung von bAV-Lösungen durch „Stay-in-Modelle“ fördern

Lesezeit: 4 Minuten

Gerade bei kleinen und mittelgroßen Unternehmen profitieren Beschäftigte vielfach noch nicht von den Vorzügen einer betrieblichen Altersversorgung (bAV). Dabei ist die Vorsorge über den Betrieb in Zeiten erhöhter Inflation und unsicherer Kapitalmärkte wichtiger denn je. Die Einführung einer bAV via Gehaltsumwandlung in Unternehmen hat sich bereits millionenfach bewährt. Eine aktuelle Aon-Studie zeigt zudem: Werden die Beschäftigten dafür automatisch per Arbeitsvertrag einbezogen, können Arbeitgeber mit einer großen Zustimmung rechnen und sich der Wertschätzung ihrer Mitarbeiter gewiss sein.

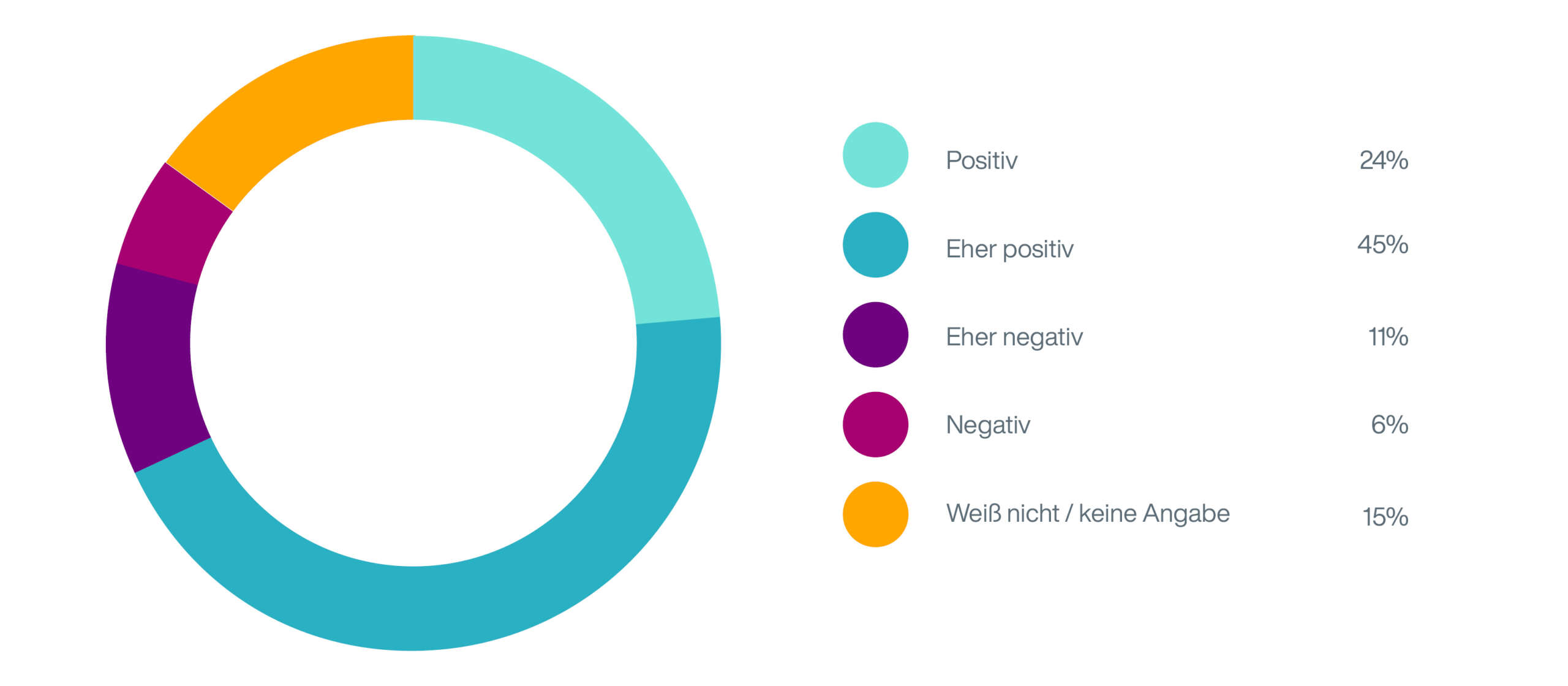

Wie bewerten Sie insgesamt die Idee, dass Arbeitgeber neuen Mitarbeitern die Beteiligung an einer betrieblichen Altersversorgung erleichtern, indem sie diese automatisch durch die Gehaltsumwandlung einbeziehen? Und, dass Mitarbeiter diese ganz einfach abwählen können?

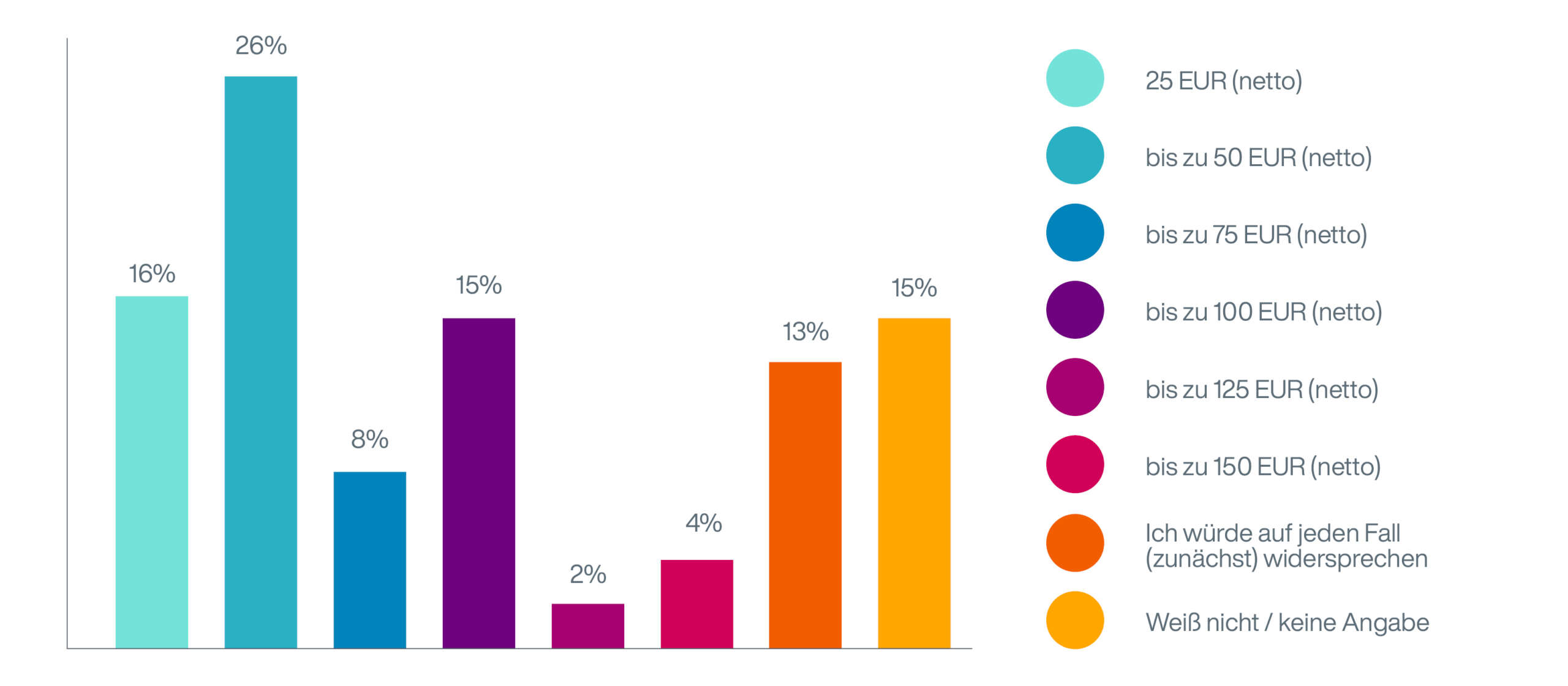

Fast 70 Prozent der Arbeitnehmer bewerten solche Stay-in-Modelle für die betriebliche Altersversorgung positiv. Mehr als jeder Zweite von ihnen ist dabei bereit, 50 Euro netto pro Monat zu investieren, nur 13 Prozent würden auf jeden Fall widersprechen. Das zeigen die Ergebnisse einer Aon-Studie, für die 518 Beschäftigte ohne Führungsverantwortung repräsentativ im April 2022 online befragt wurden. Entscheidend für die Bereitschaft ist, dass Mitarbeiter einfach und unkompliziert einsteigen können. Wer heute neu in einem Unternehmen anfängt, erhält gewöhnlich ein Starterpaket mit umfangreichen Informationen (u. a. auch zur bAV). Die Folge: Aufgrund der Vielzahl an Informationen wird das komplex anmutende Thema bAV erst einmal vertagt. Ist die bAV aber als Stay-in-Modell individualrechtlich im Arbeitsvertrag geregelt, erhält der Mitarbeiter automatisch den gewünschten unkomplizierten Zugang zu seinem wichtigen Vorsorgebaustein bAV – behält jedoch durch die Widerspruchsmöglichkeit die Hoheit über die Entscheidung.

Gesetzt den Fall, beim Abschluss eines (neuen) Arbeitsvertrages wäre eine Gehaltsumwandlung automatisch enthalten. Bis zu welchem monatlichen Eigenbeitrag (netto) würden Sie das akzeptieren und nicht widersprechen?

Viele Beschäftigten erhalten im Zuge der Gehaltsumwandlung einen Zuschuss von ihrem Chef, der über das gesetzlich geforderte Mindestmaß hinausgeht. Die Arbeitgeber nutzen so einen Hebel, der die Akzeptanz in der Belegschaft spürbar erhöht. Der Grund lässt sich an einem einfachen Beispiel veranschaulichen: Ein Mitarbeiter wandelt monatlich 100 Euro seines Bruttogehalts um. Dadurch spart er anteilig Einkommenssteuer und Sozialabgaben, sodass sich sein tatsächlicher Nettoaufwand auf rund 50 Euro verringert. Bei einem Arbeitgeber-Zuschuss von beispielsweise 50 Prozent des Umwandlungsbetrags werden so 150 Euro in den Vorsorgevertrag eingezahlt. Das ist in der aktuellen Zeit ein unschlagbarer Vorteil, weil niedrigere Zinsen und erhöhte Preissteigerungen auch den Vermögensaufbau für den Ruhestand erschweren.

Auf Unternehmensseite führt das Stay-in-Modell zu einer spürbaren Vereinfachung der Verwaltungsabläufe: Es muss nur einmalig ein Standard formuliert und in den Arbeitsvertrag integriert werden. Aufwendige Abstimmungen mit den Beschäftigten entfallen, weil sich der Arbeitgeber zuvor auf eine Gestaltung festgelegt hat, welche zum Unternehmen und der Belegschaft passt. Im Rahmen einer vollumfänglichen Betreuung unterstützt Aon bereits bei der Konzeptionierung. Hierunter fallen insbesondere die Analyse der Kapitalanlagemöglichkeiten, die Integration von Risiko-Bausteinen, aber auch die Themen Kommunikation und Verwaltung durch den Einsatz von Portallösungen.

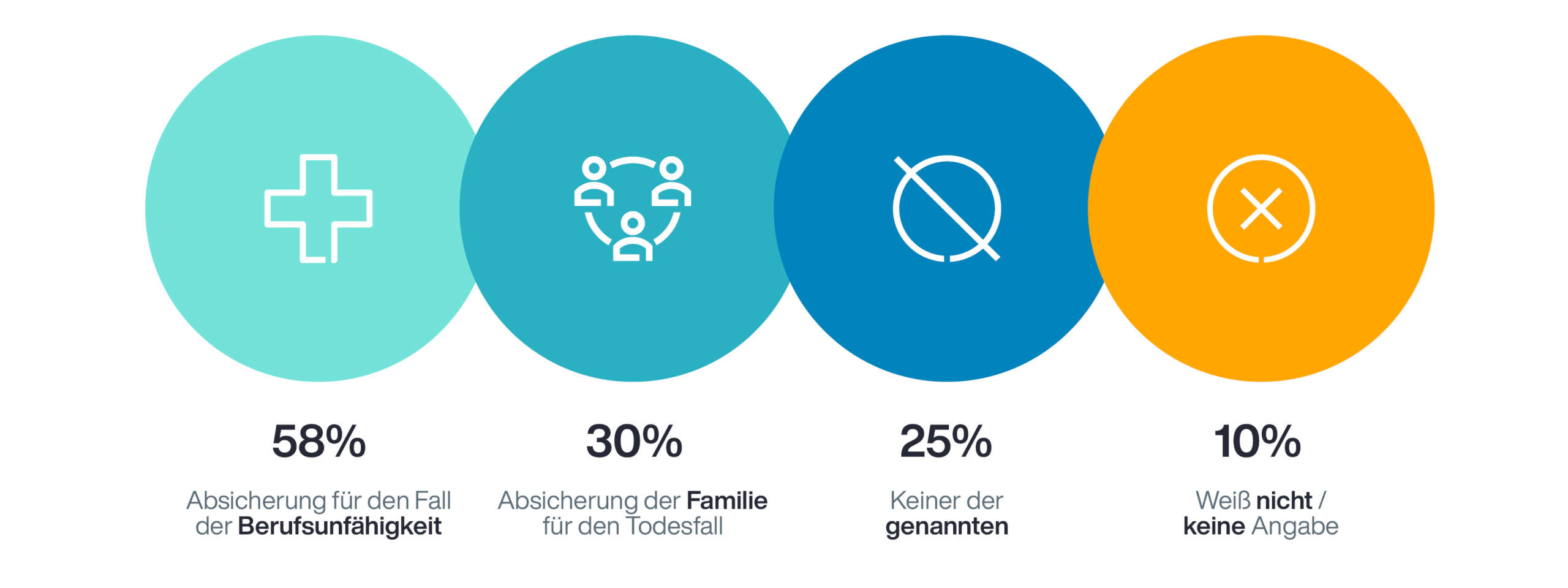

Es gibt die Möglichkeit, Zusatzleistungen in die betriebliche Altersversorgung einzubeziehen. Das geht in der Regel aber zu Lasten der Rentenhöhe. Welche dieser Leistungen würden Sie zusätzlich wählen? (Mehrfachnennungen möglich)

Genau 58 Prozent der befragten Arbeitnehmer sprechen sich dafür aus, das Risiko der Berufsunfähigkeit (BU) in die bAV-Lösung zu integrieren, knapp jeder Dritte plädiert für die Einbindung eines Todesfallschutzes. Die Leistungen gehen zwar zulasten der Rentenhöhe der Beschäftigten. Die kollektive Absicherung eröffnet aber vielfach Kostenvorteile und ebnet Mitarbeitern mit Vorerkrankungen einen Weg zum BU-Schutz, der ihnen auf privatem Wege oftmals aufgrund von Risikoaufschlägen oder -ausschlüssen des Versicherers versperrt bliebe.

BAV fördert Motivation und Identifikation der Mitarbeiter mit ihrem Chef

Vergangene Studien zeigen, dass Arbeitnehmer ihren Chefs vertrauen, wenn diese ein gutes bAV-Angebot bereitstellen. Mit dem Stay-In-Angebot ermöglichen es Unternehmen ihren Beschäftigten von ihrem Recht Gebrauch zu machen, per Gehaltsumwandlung im Rahmen der bAV einen wichtigen Beitrag zur Verringerung ihrer Versorgungslücke im Rentenalter zu erzielen. Attraktive Modelle, welche zudem einen einfachen und unkomplizierten Zugang bieten, sind genau das, was sich Mitarbeiter wünschen. Die damit einhergehende Zufriedenheit der Arbeitnehmer drückt sich in einer erhöhten Motivation im Arbeitsalltag aus und fördert ihre Identifikation mit dem Arbeitgeber. Das verstärkt im Ergebnis deutlich die Mitarbeiterbindung, während der betriebliche Aufwand dank Einbindung eines Stay-in-Modells gering bleibt.