Hier schreiben regelmäßig Aon Expertinnen und Experten zu aktuellen Entwicklungen in den Themenfeldern Risk Capital und Human Capital. Mit diesen Informationen und Erkenntnissen können Führungskräfte bessere Entscheidungen für ihr Unternehmen treffen.

Sachversicherung und die Winterzeit

Lesezeit: 5 Minuten

Der Klimawandel führt in Deutschland langfristig zu deutlich milderen Wintern mit weniger Schnee und Eis. Dennoch können auch kurzfristige Temperatureinbrüche oder starke Schneefälle zu erheblichen Schäden führen. Aon-Experte Christopher Üink erklärt, welche Schäden eine Sach- und Ertragsausfallversicherung in diesen Situationen übernimmt:

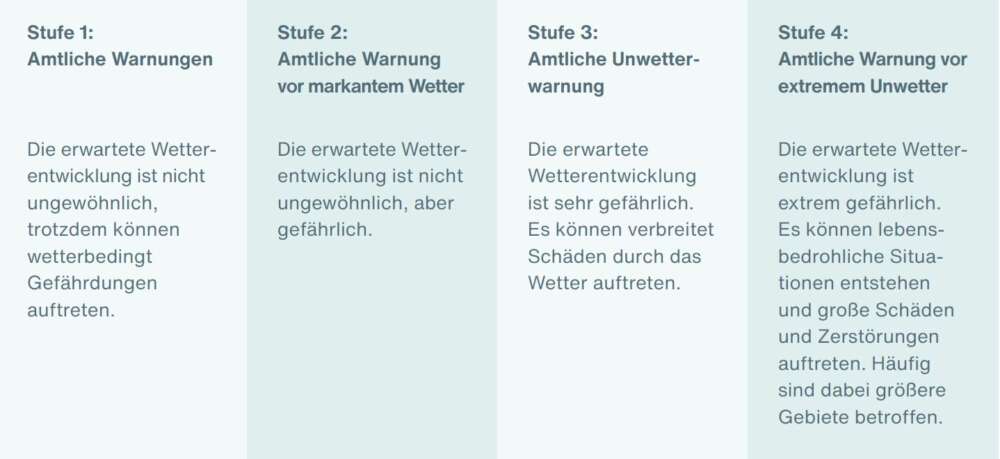

Winter-Warnungen

Es ist wichtig, Meldungen über bevorstehende Winterstürme so früh wie möglich zu beobachten, um sich richtig vorzubereiten. Es gibt verschiedene Arten von Winterwarnungen, die ausgegeben werden können; die Warnungen des Deutschen Wetterdienstes basieren auf folgenden Stufen:

Frostschäden

Text Ein klassisches Schadenbild im Winter sind Frostschäden an wasserführenden Einrichtungen und Rohrleitungen. Neben den Frostschäden selbst kann es in der Folge auch zu einem Wasseraustritt mit weiteren Nässeschäden kommen. Solche Schäden sind in Sachversicherungen über den Gefahrbaustein Leitungswasser versichert. Der Versicherungsschutz besteht mit gewissen Einschränkungen je nach Konzept inner- und außerhalb von Gebäuden.

Auch in der Folge entstehende Ertragsausfälle sind abgesichert.

Lawinen

An Hängen kann es bei Anlagerung großer Mengen von Schnee zum Abrutschen der Schneemassen kommen – eine Lawine entsteht. Die Schnee- und Eismassen bewegen sich mit hoher Geschwindigkeit den Hang hinab und können durch ihre Wucht schwere Schäden an Gebäuden verursachen, bis hin zu deren völliger Zerstörung. So beispielsweise bei den Lawinenunglücken von Farindola 2017 oder Galtür von 1999.

In der Sachversicherung besteht die Möglichkeit, durch die Erweiterung des Versicherungsschutzes auf Elementarschäden auch Versicherungsschutz gegen Schäden durch Lawinen zu erhalten. In diversen Bedingungswerken wurde diese Deckung inzwischen auch auf Schäden durch Dachlawinen erweitert.

Auch hier greift neben der Sachversicherung bei Bedarf auch die Deckung für Ertragsausfallschäden

Schneedruck

Sammeln sich große Schneemengen auf Dächern, kann deren Tragfähigkeit überschritten werden. Wird nicht rechtzeitig gehandelt und das Dach von den Schneemassen befreit, drohen strukturelle Schäden oder im schlimmsten Fall der Einsturz. Der Einsturz der Eishalle von Bad Reichenhall in 2006 ist ein besonders dramatisches Beispiel. Auch für diesen Fall besteht bei der Mitversicherung von Schäden durch Elementargefahren Versicherungsschutz, sowohl für Sach- als auch Ertragsausfallschäden.

Sollten durch Lawinen jedoch Verkehrswege unterbrochen und ein Betrieb von der Außenwelt abgeschnitten werden, sind entstehende Ertragsausfälle jedoch in der Regel nicht mitversichert, da es hier an einem Sachschaden an einer dem Betrieb dienenden Sache des Versicherungsnehmers fehlt.

Einbruch

Lange Winternächte mit schlechten Lichtverhältnissen bieten auch Einbrechern ideale Bedingungen für die Durchführung ihrer Taten. Auch für diese Schäden kann Versicherungsschutz im Rahmen der versicherten Gefahr Einbruchdiebstahl abgeschlossen werden.

Ausfall der Energieversorgung

Schneestürme können schnell zum auch längerfristigen Zusammenbruch der Energieversorgung führen. So knickten im Jahr 2005 im Münsterland bei einem Schneesturm eine Vielzahl von Strommasten um, teilweise war die Stromversorgung mehr als vier Tage unterbrochen. 2021 war der US-Bundesstaat Texas während eines Wintersturms von einem flächendeckenden Ausfall der Energieversorgung betroffen. In diesen Fällen kann es für Unternehmen zu Sachschäden an Anlagen durch unkontrolliertes Herunterfahren und anschließende Produktionsausfälle kommen.

Im Hinblick auf den Versicherungsschutz ist in diesen Fällen die Ursache für den Ausfall der Energieversorgung zu prüfen. Ist dieser durch einen Sachschaden durch eine versicherte Gefahr entstanden, weil z.B. Strommasten aufgrund von Schneemassen zusammengebrochen sind, besteht je nach Vertragsumfang im Regelfall Versicherungsschutz in der Ertragsausfall-Versicherung über die Deckungserweiterung „Ausfall der Ver- und Entsorgungsleistungen“. Nicht alle Szenarien können jedoch hierüber abgedeckt werden: Kommt es durch Vereisung von Windrädern, Schneeabdeckung auf Solarstromanlagen und gleichzeitig höherem Energiebedarf aufgrund niedriger Temperaturen zu allgemeinen Schwankungen im Stromnetz und darauffolgenden Abschaltungen, oder werden Leitungen vorsorglich außer Betrieb genommen, wird der Versicherungsschutz in den meisten Fällen nicht greifen.

Auch für Sachschäden infolge des Ausfalls der Energieversorgung ist der konkret vereinbarte Versicherungsschutz zu prüfen. Je nach Schadenszenario können hier unterschiedliche Gefahrbausteine wie Allgefahren, Maschinenbruch oder Elektronik zur Anwendung kommen.

Lieferkettenunterbrechungen

Winterliche Bedingungen können zu Verzögerungen auf verschiedenen Transportwegen führen: Straßen sind nicht mehr befahrbar oder durch Staus blockiert, Wasserwege frieren zu oder Flughäfen müssen aus Sicherheitsgründen den Betrieb einstellen. Schnell kann aufgrund der heute üblichen Just-in-Time- oder Just-in-Sequence-Logistik eine Störung der Produktionsabläufe eintreten. Klassische Sach- und Ertragsausfallversicherungen decken diese Schadenszenarien üblicherweise nicht ab.

Parametrische Versicherungslösungen können jedoch einen Ansatz bieten, die vorgenannten und weitere Schadenszenarien (z.B. Verzögerungen bei Bau- und Montageprojekten aufgrund niedriger Temperaturen) abzusichern.

Fallstrick im Schadenfall

Im Schadenfall – gerade bei Frostschäden oder bei unter Schneelast zusammengebrochenen Dächern – stellt sich häufig die Frage nach der Vermeidbarkeit: Hätte gegebenenfalls durch ein Absperren/Entleeren von Leitungen z.B. in ungenutzten Gebäuden ein Schaden verhindert werden können oder hätte aufgrund der massiven Ansammlung von Schnee auf einem Hallendach frühzeitig eine Räumung der Dachfläche eingeleitet werden müssen. Es ist möglich, dass Versicherer im Schadenfall entsprechende Einwände geltend machen und die Ersatzleistung kürzen oder ggf. komplett verweigern. Viele Versicherungsverträge beinhalten explizite Verhaltensvorschriften (Obliegenheiten), deren Verletzung den Versicherungsschutz gefährden kann, insbesondere in Bezug auf wasserführende Einrichtungen. Es ist zu empfehlen, sich mit diesen Regelungen vertraut zu machen und deren Umsetzung sicherzustellen.

Vorsorge

Angesichts der Transformation der Energiewirtschaft auf erneuerbare Energiequellen und zunehmende Wetterextreme durch den Klimawandel ist damit zu rechnen, dass winterliche Ausnahmeereignisse in bestimmten Regionen zunehmen werden. Es ist daher ratsam, sich auf diese Ereignisse strukturiert vorzubereiten, um im Notfall die nötigen Maßnahmen schnell umsetzen zu können. Die von Aon entwickelten beigefügten Checklisten in deutscher und englischer Sprache können hierfür einen Ausgangspunkt darstellen.

Sicher in die kalte Jahreszeit: