Hier schreiben regelmäßig Aon Expertinnen und Experten zu aktuellen Entwicklungen in den Themenfeldern Risk Capital und Human Capital. Mit diesen Informationen und Erkenntnissen können Führungskräfte bessere Entscheidungen für ihr Unternehmen treffen.

Die betriebliche Altersversorgung im internationalen Vergleich: Was können wir von anderen Ländern lernen?

Lesezeit: 6 Minuten

Die betriebliche Altersvorsorge (bAV) in Deutschland: Ein Thema, das sowohl bei Arbeitgebern als auch bei Arbeitnehmern für Unsicherheit sorgt. Die bAV weist hierzulande einige Schwächen auf und hält mit den Entwicklungen am Kapital- und Arbeitsmarkt sowie der sich ändernden Demographie nicht Schritt. Angesichts sinkender Leistungsniveaus der gesetzlichen Rentenversicherung kann dies zu einem immer größer werdenden Problem werden. Es stellt sich daher die Frage, wie die betriebliche Altersversorgung der ihr zugedachten Rolle, diese Lücken auszugleichen, gerecht werden kann.

Für eine Antwort kann der Blick auf andere bAV-Märkte helfen. Aon hat diesen Blick über den Gartenzaun getan und die betriebliche Altersversorgung anderer Länder mit Deutschland in einer Studie verglichen. Dabei wurden Länder gewählt, die in ihrer Situation und Wirtschaftskraft ähnlich wie Deutschland aufgestellt sind. Carsten Hölscher, Aon-Experte im Bereich Wealth Solutions, ist einer der Autoren dieser Studie. Im Interview berichtet er über die wichtigsten Erkenntnisse und gibt eine Einschätzung darüber, woran es bei der deutschen bAV derzeit fehlt.

Was sind Ihrer Meinung nach derzeit die größten Schwächen bei der betrieblichen Altersversorgung in Deutschland?

Carsten Hölscher: Was wir durch die Studie nur noch einmal bestätigt sehen, sind vor allem die eingeschränkten Möglichkeiten der bAV, sich den verändernden wirtschaftlichen und gesellschaftlichen Rahmenbedingungen anzupassen. Das Zinsniveau befindet sich im Dauertief, die Rentenlast liegt auf der jungen Generation und häufige Wechsel des Arbeitgebers sind die Regel. Hinzu kommen die gesellschaftlichen Veränderungen mit zunehmend diverseren familiären Strukturen, wie zum Beispiel alleinerziehende Berufstätige, Paare mit geteilter Elternzeit oder die Angehörigen der „Sandwich-Generation“, die sich im ständigen Spagat zwischen Fürsorge der Kinder, der Eltern und den eigenen (Renten)-Verpflichtungen befinden. Diese geänderten Rahmenbedingungen machen eine Anpassung der bAV erforderlich. Das deutsche bAV-System ist jedoch höchst komplex und damit wenig flexibel.

Ein weiteres Problem ist unser überholtes Festhalten an Garantien bei der Kapitalanlage. Wir Deutschen lieben Sicherheit und scheuen das Risiko. Mit Blick auf die aktuelle Zinssituation kommen wir aber mit Garantien nicht mehr weiter. Wir sollten daher anfangen, Risiken als Chancen zu betrachten – nur dann können wir von höheren Renditen profitieren. Tatsächlich gab es in den letzten Jahren vorsichtige Versuche in diese Richtung. Mit Inkrafttreten des Betriebsrentenstärkungsgesetzes zum 1. Januar 2018 ist auch in Deutschland die Einführung einer reinen Beitragszusage ohne Garantien auf Basis von Tarifverträgen möglich. Leider sieht das Gesetz für die reine Beitragszusage hohe Hürden vor und hat zudem auch noch mehr Komplexität gebracht, weshalb die Reform letztendlich nicht zum gewünschten Erfolg führte. Bei allen Versuchen scheitert es immer wieder an der Umsetzung. Es mangelt an klaren Reformen, die wirklich etwas verändern, aber auch Mut erfordern.

Wie muss eine ideale bAV aussehen?

Carsten Hölscher: Zukunftsorientiert, flexibel, schlank und effizient. Eine ideale bAV sollte für Mitarbeitende verlässlich und für das Unternehmen planbar sein. Dabei müssen veränderte Rahmenbedingungen immer unter Abwägung beider Interessen an die neue Situation anpassbar sein. Denn: bAV sollte heute als geteilte Verantwortung zwischen Arbeitgeber und Arbeitnehmer mit einer gemischten Finanzierung und einer fairen Risikoverteilung betrachtet werden. Außerdem ist es äußerst sinnvoll, möglichst niedrige Zugangsschwellen – sowohl für Mitarbeitende als auch für KMUs – zu etablieren. Hier kann uns beispielsweise Großbritannien ein Vorbild sein, das mit seinem System eines „Automatic enrolment“ und einer Nicht-Teilnehmer-Quote von lediglich 9 Prozent sehr erfolgreich ist. Wer hier nicht aktiv widerspricht, nimmt automatisch am Programm teil. Zudem erleichtert ein landesweiter Versorgungsträger (National Employment Savings Trust) die Umsetzung insbesondere für kleinere Arbeitgeber: Ein Paradebeispiel für ein Minimum an Komplexität.

Welche Bedürfnisse haben Arbeitnehmer heute?

Carsten Hölscher: Für Arbeitnehmer wird eine zusätzliche Einkommensquelle für die Versorgung im Alter immer wichtiger. Dabei geht es insbesondere bei Mitarbeitern mit niedrigen Einkommen darum, als Geringverdiener später nicht in die Armutsfalle zu geraten. Gerade in Zeiten niedriger Zinsen kann die bAV hier eine attraktive Alternative zum privaten Sparen (ohne Zinsen) bieten.

Gibt es ein Land, mit einer – aus Ihrer Sicht – perfekten bAV?

Carsten Hölscher: Nein, das gibt es meiner Meinung nach nicht. Was wir klar sagen können: Es gibt Länder, die sehr interessante Regelungen haben, welche auch für Deutschland vielversprechend scheinen, jedoch nicht 1:1 übertragbar sind. Denn letztendlich gliedert sich die bAV immer in die wirtschaftlichen Rahmenbedingungen, die gesellschaftlichen Strukturen und das Sozialversicherungssystem eines Landes ein. Wichtig ist es daher, eine bAV zu gestalten, die am besten zu den eigenen Rahmenbedingungen und Kultur des Landes passt. Dabei kann man sich von anderen Ländern inspirieren lassen.

Was sind für Sie die Kernerkenntnisse aus der Studie? Gab es etwas, das Sie überrascht hat?

Carsten Hölscher: Besonders interessant finde ich, welche Unterschiede es in den einzelnen Ländern tatsächlich im Umgang mit Garantien gibt. Unsere Studie hat deutlich gezeigt, dass Kulturen, die eher die Chancen, statt die Risiken einer Kapitalanlage sehen, sich mit der Umgestaltung ihrer Altersversorgungssysteme erheblich einfacher tun. Es wäre gut, wenn wir auch in Deutschland etwas mutiger werden, sodass wir in der Lage sind, bewusst beherrschbare Risiken einzugehen, um bessere Rendite zu erzielen.

Welche weiteren Tipps haben Sie für Unternehmen bezüglich der bAV?

Carsten Hölscher: Zunächst lässt sich festhalten, dass der bAV bei den meisten unserer Kunden traditionell eine hohe Bedeutung zukommt. Oft fehlt es allerdings den Mitarbeitenden unserer Kunden an dem Bewusstsein, für ihre Altersversorgung auch Verantwortung übernehmen zu müssen. Unternehmen müssen fördern, aber auch fordern, sodass am Ende beide Seiten gewinnen. Bei Aon helfen wir unseren Kunden dabei, Risiken der bAV zu erkennen und zu beherrschen und sind ihnen langfristiger Partner für ein zunehmend komplexer werdendes Thema.

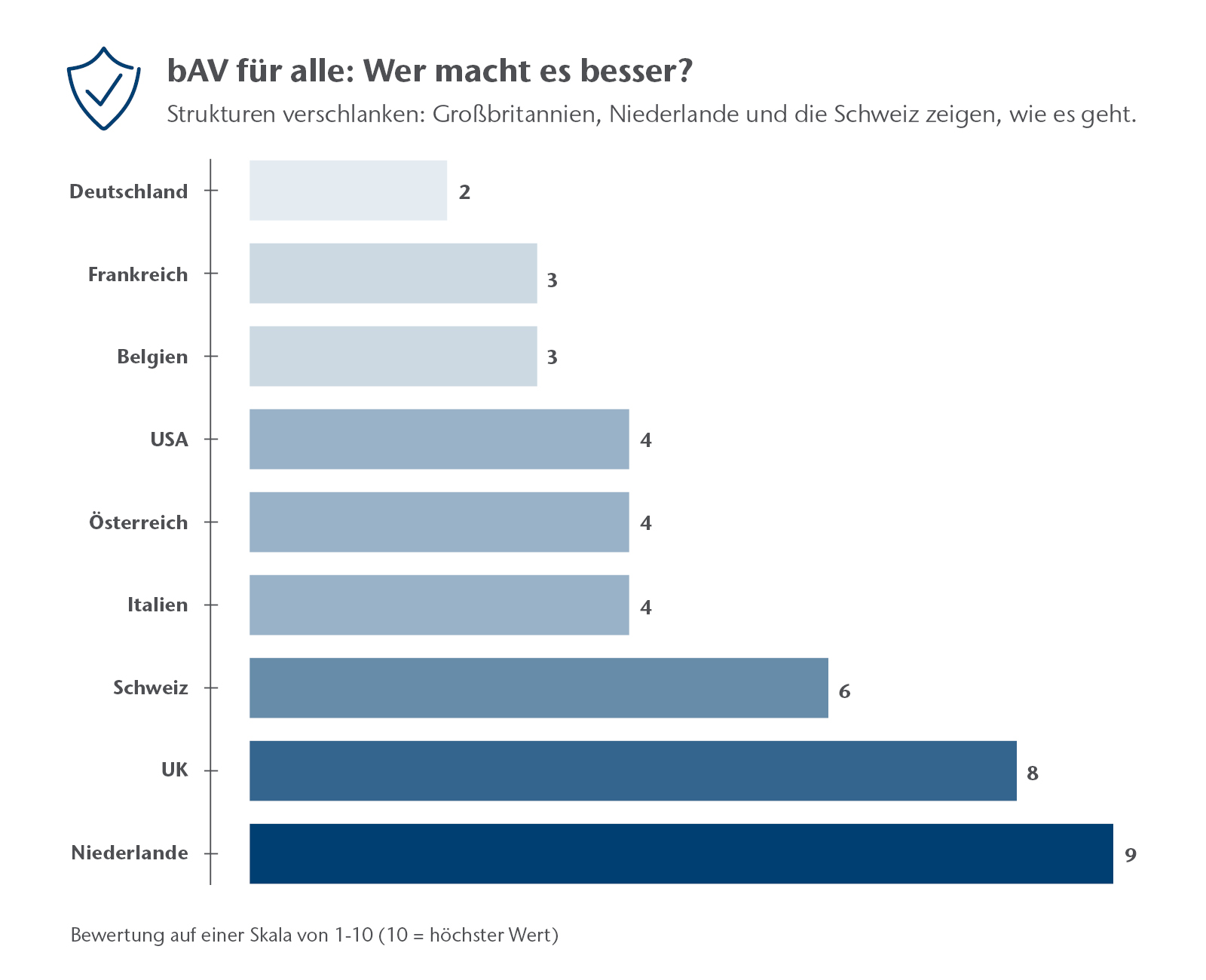

Über die Studie

Bei der Studie haben sich die Autoren auf die betriebliche Altersversorgung in neun Ländern (Belgien, Deutschland, Frankreich, Italien, Niederlande, Österreich, Schweiz UK, USA) konzentriert. Es wurden damit Länder untersucht, die wirtschaftlich und kulturell mit Deutschland vergleichbar sind. Fokus der Studie waren vier Aspekte, bei denen nach übereinstimmender Meinung aller Experten der größte Handlungsbedarf besteht: Zukunftsorientierung, Flexibilität, Schlankheit der Strukturen und Effektivität. Die Ergebnisse zeigen deutlich, dass sich die deutsche bAV in Bezug auf die untersuchten Aspekte im internationalen Vergleich durchgehend im unteren Bereich bewegt. Als Hauptursache betrachten die Experten die hohe Komplexität und die fehlende Anpassungsfähigkeit in Bezug auf zukünftige Versorgungsanwartschaften in Deutschland. Dabei gibt es durchaus Auswege, wie die Beispiele in anderen Ländern zeigen. Doch um Strukturen zu verschlanken, braucht es politischen Mut, hin und wieder auch Besitzstände anzutasten, sich von Garantien zu entfernen und flexible Auszahlungsformen anzubieten.

Sie möchten mehr über die betriebliche Altersversorgung im internationalen Ländervergleich erfahren? Die vollständige Studie können Sie sich hier herunterladen.