Hier schreiben regelmäßig Aon Expertinnen und Experten zu aktuellen Entwicklungen in den Themenfeldern Risk Capital und Human Capital. Mit diesen Informationen und Erkenntnissen können Führungskräfte bessere Entscheidungen für ihr Unternehmen treffen.

Naturgefahren und Unternehmensrisiken: Wachsende Herausforderungen erfordern neue Strategien

Lesezeit: 5 Minuten

Die Auswirkungen von Extremwetterereignissen werden immer gravierender – Klimarisiken sind längst von einer abstrakten Bedrohung zur Realität geworden. Unternehmen stehen vor der Herausforderung, ihre Risikostrategien anzupassen: etwa durch präzisere Schadensanalysen und gezielte Maßnahmen zur Absicherung exponierter Standorte. Ein Überblick über aktuelle Entwicklungen und wirksame Ansätze.

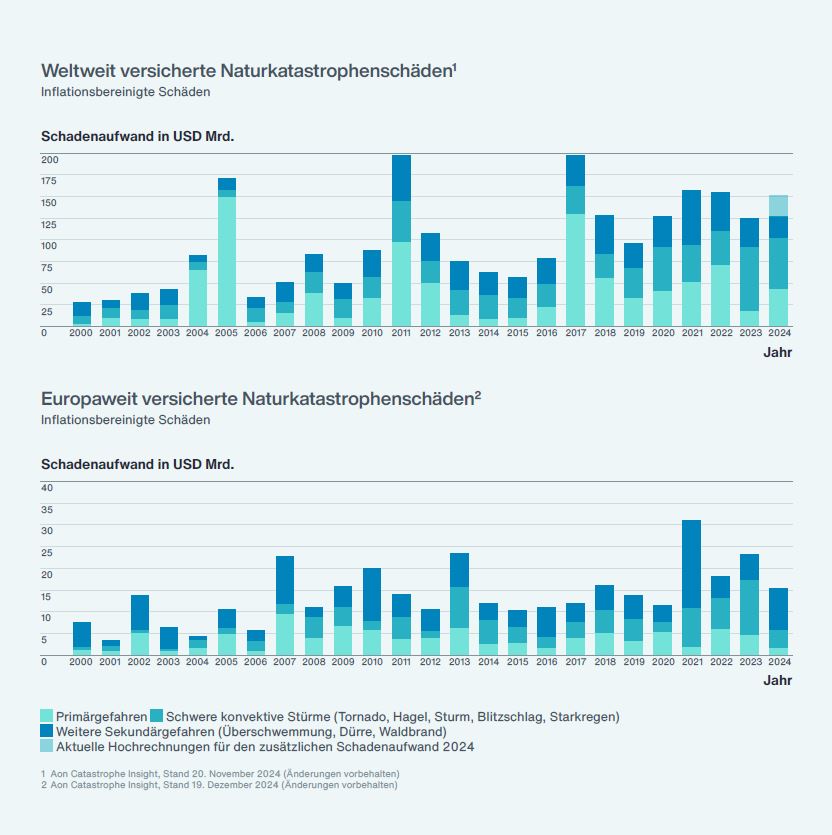

Standen früher primär Erdbeben, schwere Winterstürme und Hurrikane im Fokus, sind es heute zunehmend sogenannte sekundäre Naturgefahren, die substanzielle Schäden verursachen: heftige Gewitter, ausufernde Flüsse, verheerende Waldbrände und langanhaltende Dürreperioden.

Der Klimawandel wirkt hier als Verstärker. Allein bei den verheerenden Bränden Anfang 2024 in Los Angeles entstanden nach Schätzungen von Aon Versicherungsschäden in Höhe von 25 bis 30 Milliarden US-Dollar.

Obwohl Nordamerika nach wie vor die höchsten Gesamtschäden verzeichnet, nimmt die Schadensbilanz auch in Europa besorgniserregende Ausmaße an. Die Flutkatastrophen in Süddeutschland, Österreich, Tschechien und Spanien (Region Valencia) sind hier nur die jüngsten Beispiele. Überschritten die durch sekundäre Naturgefahren verursachten Schäden zwischen 2000 und 2020 nur sechsmal die 10-Milliarden-Dollar-Marke, wurde diese in den letzten vier Jahren kontinuierlich deutlich übertroffen.

Sowohl Versicherer als auch Unternehmen stehen damit vor wachsenden Herausforderungen. Die Schäden nehmen zu und verändern ständig ihre Charakteristik. Die Folge: Immer häufiger reichen die ursprünglich in Versicherungsverträgen festgelegten Deckungsgrenzen nicht mehr aus.

„Die Schäden durch sekundäre Naturgefahren haben eine Dimension erreicht, die eine grundlegende Neubetrachtung der Risikoexposition erfordert – sowohl auf Unternehmens- als auch auf Versichererseite.“

Thomas Markert

Head of Strategy and Product Development Property Germany

Was bedeutet das für Unternehmen?

Unternehmen müssen ihr Risikomanagement strategisch neu ausrichten. Die industrielle Sachversicherung deckt zunächst nur Schäden an direkt versicherten Standorten ab. Über die Betriebsunterbrechungsversicherung lassen sich zwar auch Folgeschäden bei Zulieferern und Abnehmern absichern, aber meist mit begrenzten jährlichen Entschädigungsleistungen.

Besonders für exponierte Regionen setzen Versicherer oft niedrigere Deckungslimits oder erhöhte Selbstbehalte an. Neben präventiven Maßnahmen wird es für Unternehmen also zunehmend wichtiger, ihre Risikopositionen präzise zu kennen und die vereinbarten Versicherungsgrenzen kritisch zu prüfen.

Präzise Daten als Entscheidungsgrundlage

Eine fundierte Analyse und Quantifizierung der Risiken bildet das Fundament für wirksamen Versicherungsschutz, finanzielle Planung und widerstandsfähige Lieferketten. Dieser evidenzbasierte Ansatz stärkt nicht nur das Vertrauen von Stakeholdern, sondern unterstützt auch die Einhaltung immer komplexerer Vorschriften.

Für aussagekräftige Risikomodelle benötigen Unternehmen detaillierte Standortdaten sowie präzise Informationen zu Versicherungskonditionen. Führende internationale Versicherungsmakler stellen fortschrittliche Analysewerkzeuge bereit, die eine differenzierte Risikobewertung ermöglichen und als Grundlage für fundierte Entscheidungen dienen.

Fokus auf Hochwasserschutz

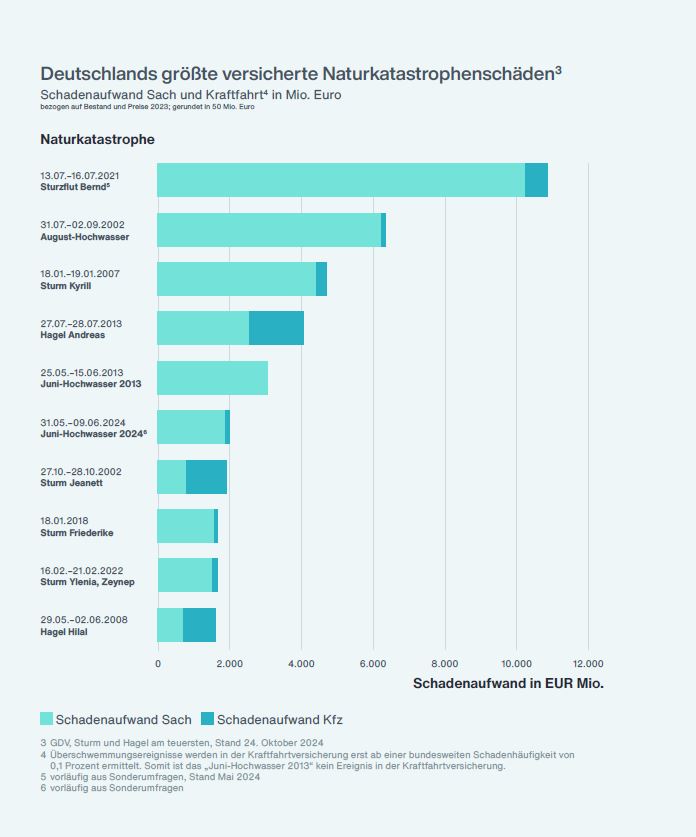

In Deutschland verdient besonders die Überschwemmungsgefahr Aufmerksamkeit – sie zählt zu den häufigsten und finanziell folgenreichsten Naturgefahren, bietet aber gleichzeitig erhebliches Potenzial zur Schadensminimierung.

„Ein effektives Hochwassermanagementsystem kombiniert technische, passive und organisatorische Schutzmaßnahmen, die auf die spezifischen Gegebenheiten vor Ort zugeschnitten sind.“

Benjamin Jacob

Executive Director Global Risk Consulting

Gefährdete Unternehmen sollten umfassende Hochwassermanagementsysteme implementieren – nicht nur zur Erfüllung gesetzlicher Vorgaben, sondern vor allem zur Risikominimierung. Diese Systeme erfordern maßgeschneiderte Lösungen basierend auf individuellen Risikoprofilen: von technischen und baulichen Schutzmaßnahmen bis zur organisatorischen Vorsorge durch Notfallpläne und klare Interventionsstrategien.

Rückversicherungsmarkt unter Druck

Obwohl Erstversicherer ihre Selbstbehalte deutlich erhöht haben, bleibt der Rückversicherungsmarkt fundamental wichtig – er macht die Bündelung von Naturkatastrophenrisiken für Erstversicherer überhaupt erst möglich.

Die anhaltend steigende Schadensentwicklung stellt Rückversicherer vor immer größere Herausforderungen.

Als zentrale Akteure im Risikotransfer müssen sie künftige Entwicklungen antizipieren und innovative Lösungsansätze entwickeln. Der Markt steht demnach 2025 vor gleich mehreren Mammutaufgaben: Er muss sowohl ausreichend Kapazitäten bereitstellen als auch deren langfristige Verfügbarkeit trotz steigender Schäden sichern – und gleichzeitig marktgerechte Lösungen für veränderte Risikoprofile entwickeln.

„Die Veränderungsdynamik bei Naturkatastrophen stellt herkömmliche Absicherungsmodelle auf den Prüfstand. Unternehmen brauchen heute maßgeschneiderte Analysen, die ihrem individuellen Risikoprofil entsprechen.“

Nicole Arndt

Risk Engineering Specialist, Risk Control & Engineering

Ganzheitliche Ansätze gefragt

Die Zunahme von Wetterextremen und deren Auswirkungen sind Herausforderungen, die Gesellschaften und Unternehmen noch lange beschäftigen werden. Insbesondere wetterbedingte Naturkatastrophen erfordern aufgrund ihrer Veränderungsdynamik kontinuierliche Neubewertungen und angepasste Strategien.

Weder Pflichtversicherungen noch Risikotransfers bieten hier eine vollständige Lösung. Eine effektive Risikominderung beginnt bei grundlegenden Klimaschutzmaßnahmen und strukturellem Hochwasserschutz durch staatliche Akteure. Unternehmen benötigen parallel dazu Unterstützung bei der Risikoerkennung, Schadensprävention und präzisen Quantifizierung ihrer Gefährdungslage.

„Der Rückversicherungsmarkt muss Kapazitäten bereitstellen und gleichzeitig innovative Deckungskonzepte entwickeln, um der wachsenden Komplexität von Naturgefahren gerecht zu werden.“

Alexander Partmann

Head of Facultative DACH, Member of the Executive Board

Der Bedarf an Beratung ist groß und steigt mit der individuellen Gefährdung durch Naturgefahren. Neben dem traditionellen Risikotransfer in nationale und internationale Erst- und Rückversicherungsmärkte gewinnen ergänzende Lösungen des alternativen Risikotransfers, wie parametrische Versicherungen, zunehmend an Bedeutung. Eines ist sicher: Die heutige Konstellation aus Risikotransfer, Selbstbehalten und Prämienstrukturen ist nur eine Momentaufnahme in einem sich rasant wandelnden Markt.